Werbemittel steuerlich absetzen – so einfach geht es!

Die Absetzbarkeit von Werbung für Unternehmen erstreckt sich auf alle Ausgaben, egal ob sie durch Werbung an Kunden, Geschäftspartner oder Mitarbeiter entsteht. Wichtigste Grundlage ist eine ordnungsgemäße Rechnung an das eigene Unternehmen. Wenn diese ausgestellt wurde, kann der Unternehmer das Werbemittel als Betriebsausgabe steuerlich absetzen. Die Kosten gelten unmittelbar zum Zeitpunkt der Bezahlung als gewinnmindernde […]

Die Absetzbarkeit von Werbung für Unternehmen erstreckt sich auf alle Ausgaben, egal ob sie durch Werbung an Kunden, Geschäftspartner oder Mitarbeiter entsteht. Wichtigste Grundlage ist eine ordnungsgemäße Rechnung an das eigene Unternehmen. Wenn diese ausgestellt wurde, kann der Unternehmer das WerbemittelalsBetriebsausgabe steuerlich absetzen. Die Kosten gelten unmittelbar zum Zeitpunkt der Bezahlung als gewinnmindernde Ausgabe, egal wie hoch der Betrag ist.

Der Unterschied zwischen Werbung und Ware

Streuartikel, Werbegeschenke und Marketingmaterialien gelten immer dann als Werbung, wenn sie mit dem eigenen Firmennamen, dem Firmenlogo oder Kontaktmöglichkeiten versehen sind.

Lassen Sie sich von uns beraten, bei welchen Artikeln es durch Bedrucken, Gravur oder eine andere Technik möglich ist, Ihr Logo anzubringen. Besonders bei kleinen Streuartikeln braucht man präzise Technik, um die eigene Markenbotschaft trotz begrenzter Fläche überzeugend darzustellen.

Werbeartikel als Betriebsausgaben in der Steuererklärung

Werbemittel steuerlich absetzen geht einfach

Der Begriff Werbungskosten, der in der Steuererklärung auftaucht, scheint selbsterklärend zu sein. Aber leider handelt es sich nicht einfach nur um Kosten für Werbung, sondern hauptsächlich um „Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen“. Das kann einerseits mehr umfassen als allein die Ausgaben für Werbeartikel, andererseits aber auch weniger. Im Zweifelsfall entscheidet das zuständige Finanzamt über die Absetzbarkeit der jeweiligen Kosten.

Zudem muss man zwischen Angestellten und Unternehmen

unterscheiden. Bei nichtselbstständiger Arbeit gilt ein Freibetrag von 1.000 Euro.

Bei Firmen sind Kosten für Werbeartikel ein Teil der Betriebsausgaben.

Grundlagen zu den Werbungskosten

Die Werbungskosten müssen immer im Zusammenhang mit den Einnahmen stehen und dürfen nicht unverhältnismäßig groß sein. Im Arbeitnehmerpauschalbetrag von 1.000 Euro pro Jahr können unter anderem Kosten für doppelte Haushaltsführung, Bewerbungskosten, Kosten für Fachliteratur, Kosten für ein Arbeitszimmer, Fortbildungskosten und Kosten für die Kontoführung geltend gemacht werden.

Abschreibung und Aktivierung von Werbemitteln

Ein wenig anders sieht es aus, wenn Sie Wirtschaftsgüter kaufen, die Sie selbst nutzen und die mehr als 150 Euro kosten. Dabei kann es sich zum Beispiel um eine Party-Ausrüstung mit Firmenlogo für Ihre Dachterrasse, einen Messestand oder Computer-Zubehör für Ihre Firma handeln. Diese Gegenstände unterliegen den Richtlinien für Abschreibungen. In der Abschreibungstabelle ist aufgelistet, welche Nutzungsdauer vorgesehen ist und damit wie lange die Kosten abgeschrieben werden können. Der Kauf von Werbeartikeln kann sich mit einer ordnungsgemäß ausgewiesenen Rechnung auch auf die Vorsteuer auswirken.

Absetzbarkeit von Werbegeschenken auf einen Blick

Regelungen für Werbegeschenke

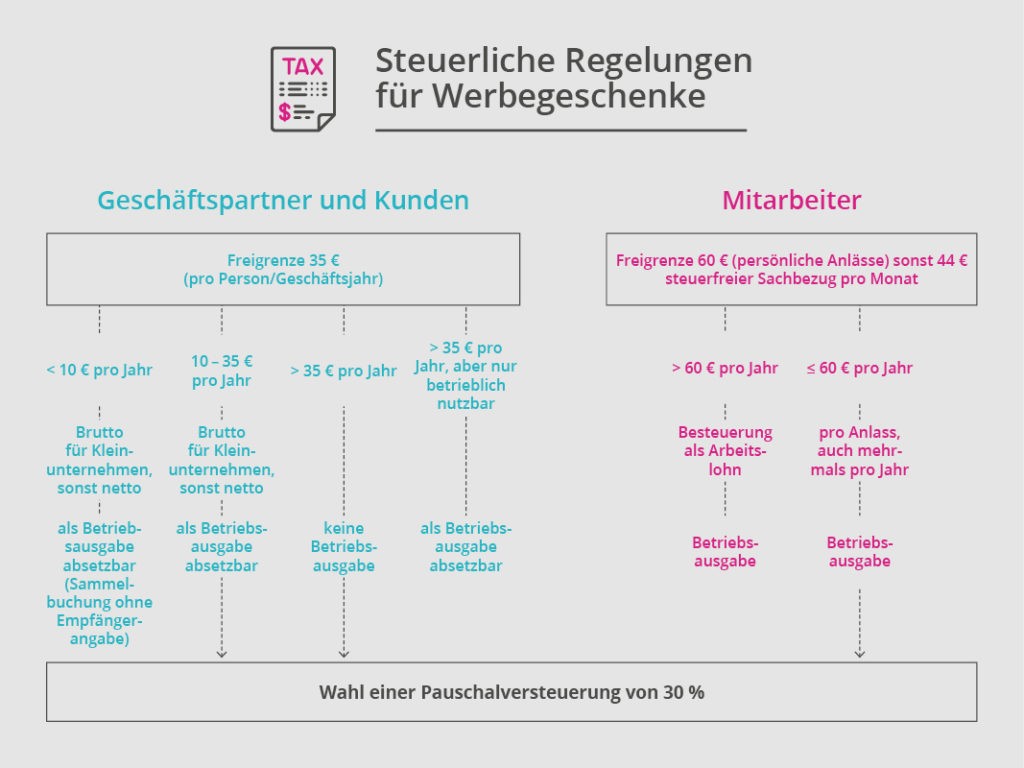

Sie sollten aber noch ein paar weitere Regeln für Werbung beachten. Um gegen Korruption vorzugehen, gilt bei Geschenken an Geschäftspartner und Kunden pro Person und Geschäftsjahr eine Preisgrenze von 35 Euro. Sie können auch Ihre Mitarbeiter beschenken: Für persönliche Anlässe gilt die Freigrenze von 60 Euro, ansonsten sind Sachbezüge im Wert von 44 Euro steuerfrei.

Werbegeschenke steuerlich absetzen

Bei einzelnen Geschenken sollten Sie beachten, dass ab einem Nettowert von 10 Euro ein Werbegeschenk an Unternehmen als Betriebseinnahme gelten kann. Die Pharmaindustrie hat sich sogar noch strengere Regeln auferlegt. Bei ihr gilt nur ein Wert von 5 Euro pro Geschenk. Wenn Sie in großem Umfang oder regelmäßig Geschenke an Ihre Partner und andere Unternehmen machen, gibt es die Möglichkeit eine Pauschalsteuer von 30 Prozent an das Finanzamt abzuführen. Sie übernehmen damit sämtliche Verpflichtungen, die durch die Geschenke für die Beschenkten anfallen könnten. Auch alle Geschenke, die einzeln unter einem Wert von 10 Euro liegen, können gesammelt verbucht werden.

Nachweispflicht bei Werbegeschenken

Bei Geschenken, die keine Streuartikel wie zum Beispiel Feuerzeuge oder Kugelschreiber sind, sondern direkt an bestimmte Firmen oder Personen gehen, sollten Sie Buch darüber führen, wer der Empfänger ist. Damit sind die Chancen größer, dass das Finanzamt die Aufwendungen als „betrieblich veranlasste Geschenke zu Werbezwecken“ akzeptiert. Allerdings gilt auch hier eine Grenze von maximal 35 Euro pro Kunde pro Jahr.

Werbemittel steuerlich absetzen – lassen Sie sich beraten!

Wir können Ihnen einige Hinweise dazu geben, wie bestimmte

Werbemittel steuerlich behandelt werden. Rechtliche Sicherheit und alle

Steuertipps bekommen Sie nur von Ihrem Steuerberater oder Anwalt. Zu einem

kompetenten Auftritt gehört ein solides Wissen über die steuerliche Behandlung

von Werbemitteln – sowohl bei denen die Schenken als auch bei denen, die

beschenkt werden.

Zusammengefasst:

Unterscheiden Sie in der Steuererklärung zwischen Werbekosten und Betriebsausgaben

Beachten Sie die Preisgrenze von

10 Euro pro Geschenk

35 Euro pro Kunde und Jahr

44 Euro bzw. 60 Euro für Mitarbeiter

Dokumentieren Sie alle Ausgaben für Werbung und Werbegeschenke

Dokumentieren Sie bei größeren Geschenken, wer sie erhalten hat

Der Fiskus bietet Unternehmen die Möglichkeit einer Pauschalversteuerung von 30 Prozent bei Geschenken, die die Freigrenze überschreiten

Die bedruckten Mund- und Nasenmasken von Promostore.de helfen nicht nur bei der Einhaltung der Vorschriften im öffentlichen Raum. Schutzmasken mit Logo, die an Mitarbeiter und Kunden zur Eindämmung von Covid-19 verteilt werden, stärken das Image eines Unternehmens als guter und gesundheitsbewusster Partner. Schutzmasken aus Stoff sind waschbar und deshalb wiederverwendbar. Gegenüber den Einwegmasken ist das […]

Wenn wir Produkte kaufen so wollen wir sicher sein, dass sie entsprechenden Standards entsprechen. Viele davon teilen wir. Wir erwarten etwa von Produkten banaler Weise, dass sie uns nicht umbringen, weil sie Giftstoffe enthalten oder schlecht produziert wurden. Je nach Art des Artikels legen wir dabei unterschiedlich strenge Maßstäbe an. Bei Produkten für Kinder sind […]

Effiziente Terminplanung und optimales Zeitmanagement: So gelingt die perfekte Organisation mit Ihrem Kalender Eine erfolgreiche Organisation von beruflichen und privaten Terminen erfordert eine sorgfältige Terminplanung und ein effektives Zeitmanagement. Ein Tisch-, Wand oder Taschenkalender kann dabei zu einem unverzichtbaren Werkzeug werden, um den Überblick über Besprechungen, Projekte und persönliche Verpflichtungen zu behalten. In diesem Artikel […]

Um Ihnen ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern bzw. darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Der Zugriff oder die technische Speicherung ist unbedingt für den rechtmäßigen Zweck erforderlich, um die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Abonnenten oder Nutzer ausdrücklich angefordert wurde, oder für den alleinigen Zweck der Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Voreinstellungen erforderlich, die nicht vom Abonnenten oder Nutzer beantragt wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Aufforderung, die freiwillige Zustimmung Ihres Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht zu Ihrer Identifizierung verwendet werden.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.