Kunden-Weihnachtsgeschenke von der Steuer absetzen

Weichnachtsgeschenke an Kunden – absetzbar oder nicht? Wenn sich Unternehmen die Frage stellen, welche Weihnachtsgeschenke für Kunden geeignet sind, spielen bei der Auswahl nicht selten auch steuerliche Aspekte eine tragende Rolle. Besonders zur Weihnachtszeit, wenn es in vielen Unternehmen gang und gäbe ist, sich bei Kunden und Geschäftspartnern in Form von persönlichen Weihnachtsgeschenken für […]

Weichnachtsgeschenke an Kunden – absetzbar oder nicht?

Wenn sich Unternehmen die Frage stellen, welche Weihnachtsgeschenke für Kunden geeignet sind, spielen bei der Auswahl nicht selten auch steuerliche Aspekte eine tragende Rolle. Besonders zur Weihnachtszeit, wenn es in vielen Unternehmen gang und gäbe ist, sich bei Kunden und Geschäftspartnern in Form von persönlichen Weihnachtsgeschenken für die Zusammenarbeit im abgelaufenen Geschäftsjahr zu bedanken, kommt die Frage nach der Buchung und Absetzbarkeit der Weihnachtsgeschenke auf. Grundsätzlich sind Weihnachtsgeschenke für Kunden natürlich steuerlich absetzbar. Für die richtige Buchung gilt es jedoch einige Aspekte zu beachten, über die wir im Folgenden einen kleinen Überblick geben wollen. Grundvoraussetzung für die Zuwendungen an Kunden und Geschäftspartner ist immer, dass das Geschenk aus betrieblichen Gründen gemacht wird und keine Gegenleistung erfolgt.

Weihnachtsgeschenke für Kunden steuerlich absetzen

Um Weihnachtsgeschenke für Kunden als solche von der Steuer absetzen zu können, sollte ein Anlass auf dem Ausgabenbeleg

vermerkt sein, damit die Ausgabe zugeordnet werden kann. Die Ausgaben für Weihnachtsgeschenke sollten von den sonstigen Betriebsausgaben getrennt aufgeführt werden (§ 4 Abs. 7 EStG) und der Name sowie die Art der geschäftlichen Beziehung sollten in den Unterlagen ersichtlich sein. Außerdem ist auf die Nettoausgabe der Aufwendung pro Empfänger zu achten.

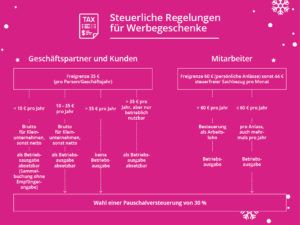

Weihnachtsgeschenke für Kunden bis 10€

Für Sachzuwendungen bis 10€ (der Betrag gilt bei vorsteuerabzugsberechtigten Unternehmen netto, ansonsten gilt der Brutto-Betrag) ist eine Sammelbuchung ohne Empfängerangabe möglich und als Betriebsausgabe voll abzugsfähig. Es ist keine Versteuerung erforderlich.

Die Auswahl an möglichen Weihnachtspräsenten unter 10€ ist groß und vielfältig, sodass sich bereits in diesem Preissegment geeignete Artikel finden lassen. Besonders zu Weihnachten darf es für viele Unternehmen jedoch durchaus etwas kostenintensiver sein. Schließlich entspricht der Wert des Weihnachtsgeschenks oftmals auch der subjektiv empfundenen Wertschätzung.

Weihnachtspräsente für Kunden bis 35€ buchen

Bei Weihnachtsgeschenken über 10 und bis 35€ wird die Antwort auf die Frage, wie Weihnachtsgeschenke an Kunden zu verbuchen sind, schon komplizierter.

Im Einkommenssteuergesetz (§ 4 Abs. 5 Satz 1 Nr. 1 EStG) ist festgelegt, dass Aufwendungen für (Weihnachts-) Geschenke an Kunden als Betriebsausgaben abzugsfähig sind, solange die Anschaffungs- oder Herstellungskosten 35€ pro Empfänger und Wirtschaftsjahr nicht überschreiten. Auch hier handelt es sich für umsatzsteuerpflichtige Unternehmen um einen Nettobetrag. Kleinunternehmen dürfen die 35 Euro nur als Bruttobetrag absetzen. Bleibt der Wert des Artikels unter dieser Freigrenze, ist das Weihnachtsgeschenk für Kunden vom Unternehmen steuerlich absetzbar.

Bei besonders treuen Kunden oder wichtigen Geschäftspartnern kann selbstverständlich auch ein Weihnachtspräsent im Wert von mehr als 35 Euro verschenkt werden. Hier bietet der Fiskus Unternehmen die Möglichkeit einer Pauschalversteuerung von 30 Prozent. Andernfalls müsste der Beschenkte selbst die Zuwendung versteuern, was die Freude über das Präsent deutlich schmälern dürfte. Nutzt das Unternehmen jedoch die Pauschalversteuerung und weist den Beschenkten außerdem auf die bereits erfolgte Versteuerung hin, steht dem Zeichen der Wertschätzung und der positiven Werbewirkung nichts mehr im Wege.

Weihnachtsgeschenke für Mitarbeiter absetzbar?

Bei Weihnachtsgeschenken für Mitarbeiter verhält es sich wieder etwas anders. Sie sind immer als Betriebsausgaben absetzbar. Die monatliche Freigrenze für Sachzuwendungen beträgt jedoch 44 Euro. Wird dieser Wert überschritten, führt das zu sozialabgaben- und steuerpflichtigem Arbeitslohn.

Wie werden Weihnachtsgeschenke an Kunden verbucht? Ein Überblick

Weihnachtsgeschenke für Kunden oder Geschäftspartner können von Unternehmen bis 35€ pro Person und Geschäftsjahr als Betriebsausgabe abgesetzt werden

Für Sachzuwendungen bis 10 Euro reicht eine Sammelbuchung ohne Empfängerangabe

Bei der Versteuerung von Geschenken über 10€ (netto, bzw. brutto für nicht umsatzsteuerpflichtige Kleinunternehmen) sollte der Name des Empfängers und die Art der geschäftlichen Beziehung festgehalten werden

Fiksus bietet Unternehmen die Möglichkeit einer Pauschalversteuerung von 30 Prozent bei Geschenken, die die Freigrenze überschreiten, um dem Empfänger die Versteuerung zu ersparen

Aus unserer Reihe ‚Promostore Eigenwerbung‘ stellen wir heute vor: Die Promostore-Tasse Tassen, vor allem Kaffeetassen, sind als Werbeartikel unbestreitbar beliebt und werden es auch immer bleiben. Aber worauf kommt es bei einer Tasse an, wodurch wird sie zur Lieblingstasse? Morgens fällt wahrscheinlich einigen die Beantwortung der Frage recht leicht: Es müssen möglichst große Mengen Kaffee […]

MAHLWERCK PORZELLAN WERBEN MIT BESONDEREM ANSPRUCH Die süddeutsche Porzellanmanufaktur Mahlwerck hat sich in den vergangenen Jahren wahrlich einen Namen gemacht – und das zurecht. Aus einer allgemeinen Designkonformität gelöst, entwickelt das Unternehmen nicht nur sehr ansprechende Werbeartikel, sondern bringt es auch zu einigen Novellierungen in Fragen der Funktion von bisher gängigen Produkten. Mahlwerck Werbemittel zeichnen […]

Eine Firmenveranstaltung naht, selbstbewusst ist der Gang ins Lager und dann? Wo sind denn die ganzen Werbeartikel, von denen man dachte, dass sie noch da seien. Keine Angst, so etwas passiert in den besten Häusern und vor allem bei Streuartikeln scheint es nur zwei Zustände zu geben: Viel da und nichts da. Damit sie nicht […]

Um Ihnen ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern bzw. darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Sie Ihre Zustimmung nicht erteilen oder zurückziehen, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Der Zugriff oder die technische Speicherung ist unbedingt für den rechtmäßigen Zweck erforderlich, um die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Abonnenten oder Nutzer ausdrücklich angefordert wurde, oder für den alleinigen Zweck der Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Voreinstellungen erforderlich, die nicht vom Abonnenten oder Nutzer beantragt wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Aufforderung, die freiwillige Zustimmung Ihres Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht zu Ihrer Identifizierung verwendet werden.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.